BAHAN MENTAH (RAW

MATERIALS)

Departemen yang

bertugas melaksanakan pesanan tersebut membuat perencanaan terlebih dahulu

yaitu sebuah rencana produksi, yaitu:

Bahan baku yang

dibutuhkan dengan membuat Surat Permintaan Pembelian (purchase requisition).

Surat ini sebagai pedoman bagian pembelian untuk melaksanakan pemesanan

atau dasar untuk mengirim order pembelian (purchase order).

Selanjutnya,

petugas pembelian setibanya pesanan akan mengadakan pemeriksaan, apakah jumlah

tersebut sesuai atau tidak dengan pesanan yang dilakukannya. Harga perunit dan

nilainya masing -masing diperkirakan bahan baku. Keuntungan lainnya untuk

mengetahui perbedaan -perbedaan antara jumlah sebenarnya dengan jumlah menurut

pembukuan.

UPAH (WAGES)

Upah buruh adalah

biaya yang tidak terwujud, untuk sistem ini harus dilakukan perlakuan upah

langsung, agar :

1) Dapat ditetapkan jumlah yang tepat

mengenai upah yang harus dibayarkan kepada buruh didalam periode pembayaran

upah.

2) Pembebanan yang tepat atas biaya buruh ke

perkiraan Biaya Fabrikase dan masing - masing pesanan.

Jumlah jam kerja

para buruh biasanya dicatat kedalam kartu jam (stock card) yang disebut

juga dengan kartu keluar masuk (in and out cards). Jam kerja dari setiap

buruh untuk setiap pekerjaan atau biaya fabrikase dicatat dalam kurun waktu (time

ticket/time card).

Dengan berpedoman

dari ikhtisar kartu waktu dari beberapa buruh untuk satu pekerjaan di dalam

satu periode tertentu dibuat ayat jurnal :

Dr. work in

proces xxx

Factory overhead xxx

Cr. Wages payable xxx

Factory overhead xxx

Cr. Wages payable xxx

BARANG DALAM

PROSES (WORK IN PROCES)

Untuk

menyelesaikan suatu produk terdapat 3 unsur biaya yaitu :

●

Bahan

langsung (Direct Materials)

●

Upah

langsung (Direct labor)

●

Biaya

fabrikase (Factory overhead)

Ketiganya akan

dialokasi kan ke perkiraan Barang dalam proses dengan angka yang sudah

diikhtisarkan terlebih dahulu, sedangkan perincian mengenai pemakaian bahan,

upah langsung atau biaya fabrikase dapat dilihat dari kartu pekerjaan (Job

cust sheet).

Pencatatan ke job

cost sheet diambil dari bon -bon pengeluaran bahan kartu waktu yang memuat

perinciannya. Setelah pekerjaan selesai, maka data ini diikhtisarkan sehingga

dapat diketahui biaya per unit. Data sebagai dasar untuk memuat jurnal dengan

cara mendebit perkiraan hasil selesai (finishing goods) dan mengkredit

perkiraan barang dalam proses (work in process).

HASIL SELESAI

DAN HARGA POKOK PENJUALAN

Perkiraan hasil

selesai merupakan perkiraan pengendali (controlling account) disebabkan angka

yang dicatat ke dalam perkiraan ini hanya merupakan ikhtisar dari buku besar

pembantu (subsidiary ledger) yang mempunyai perkiraan - perkiraan untuk

tiap - tiap barang yang dihasilkan

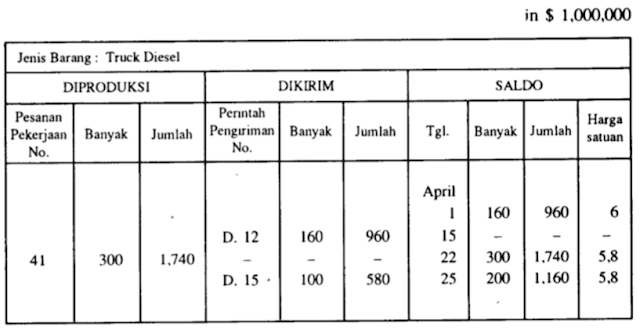

Perkiraan yang

mencatat setiap barang yang dihasilkan dinamakan buku besar hasil selesai (finished

goods ledger or stock ledger). Bentuk perkiraan dalam buku besar hasil

selesai tergambar di bawah ini

Untuk menetapkan

harga pokok bahan baku dalam proses produksi, mungkin terdapat bermacam -macam

cara misalnya, digunakan metode FIFO LIFO dan sebagianya jumlah hasil selesai

yang dikirim dicatat ke buku Hasil selesai berdasarkan copy surat perintah pengiriman

petugas yang mengurus atau mengelola buku hasil selesai.

Ini selanjutnya

mencatat di alam surat perintah tersebut harga pokok per unit dan jumlah

keseluruhan barang yang dijual. Ikhtisar ini dipakai sebagai dasar untuk

membuat jurnal :

Sumber :

Farhan Al Fayyadh

(12118504)

2KA22

0 Response to "Sistem Akuntansi Biaya Menurut Pesanan"

Post a Comment